2021年中国碳中和行业分析报告-市场规模与未来规划分析

时间:2021-10-19 | 栏目:研究报告 | 点击:次

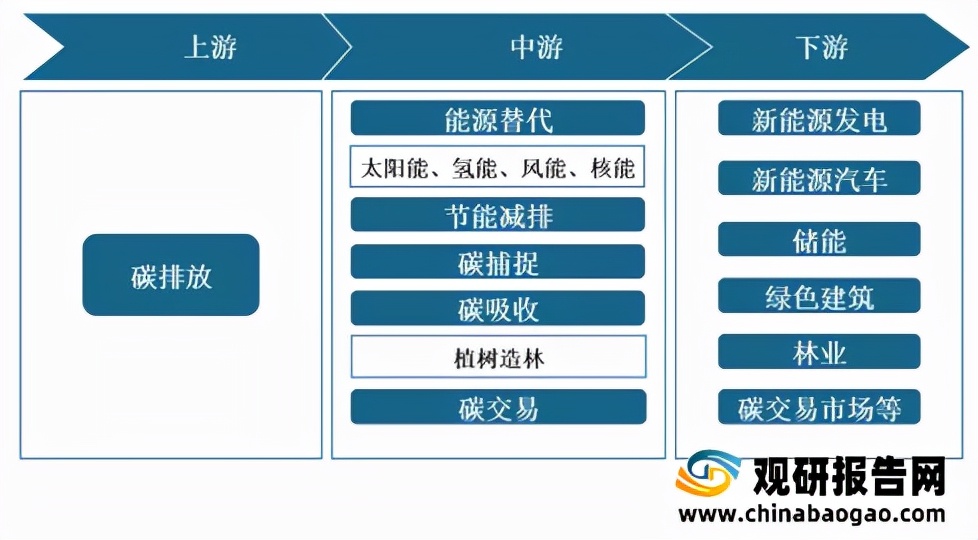

碳中和是指企业、团体或个人测算在一定时间内,直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放,实现二氧化碳的“零排放”。碳中和行业产业链上游为碳排放,中游为碳中和,主要包括能源替换、节能减排、碳吸收、碳交易等;下游为应用领域,主要包括新能源发电、储能、绿色建筑、林业、碳交易市场等。

碳中和产业链

资料来源:观研天下整理

一、上游分析

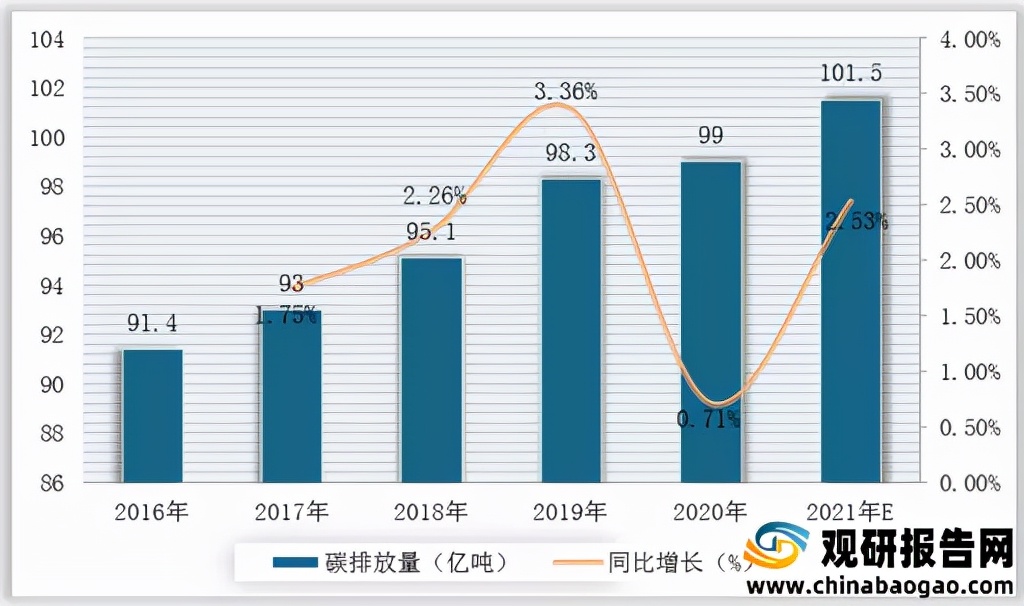

1.碳排放量

碳排放一般指温室气体排放。温室气体排放,造成温室效应,使全球气气温上升。地球在吸收太阳辐射的同时,本身也向外层空间辐射热量其热辐射以3 ~ 30μm的长波红外线为主。根据数据显示,2019年我国碳排放量达98.3亿吨,2020年我国碳排放量达99亿吨,同比增长0.71%;预计2021年我国碳排放量可达101.5亿吨。

2016-2021年我国碳排放量、增速及预测

数据来源:观研天下整理

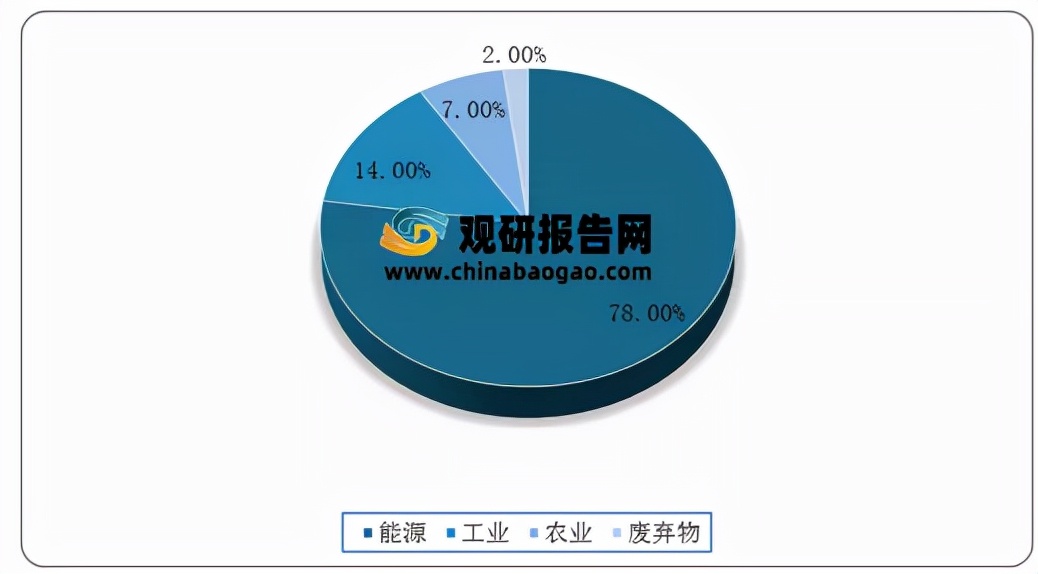

2.碳排放来源

从我国碳排放主要来源来看,2020年我国碳排放主要来源于火力发电,占比达78%;其次为工业排放(钢铁、水泥、电解铝),占比达14%;农业排放占比达7%。

2020年我国碳排放来源分布情况

数据来源:观研天下整理

二、中游分析

1.能源替代

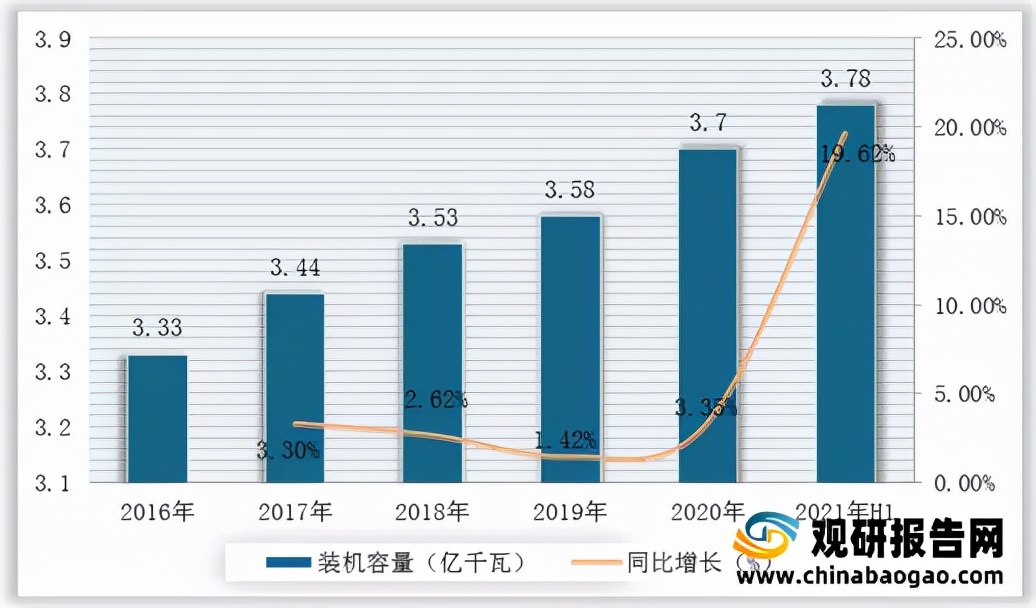

(1)水电

水力发电研究将水能转换为电能的工程建设和生产运行等技术经济问题的科学技术。水力发电利用的水能主要是蕴藏于水体中的位能。根据数据显示,2020年我国水电装机容量为3.7亿千瓦,较2019年同比增长3.35%;2021年上半年我国水电装机容量为3.78亿千瓦。

2016-2021年H1我国水电装机容量及增速

数据来源:观研天下整理

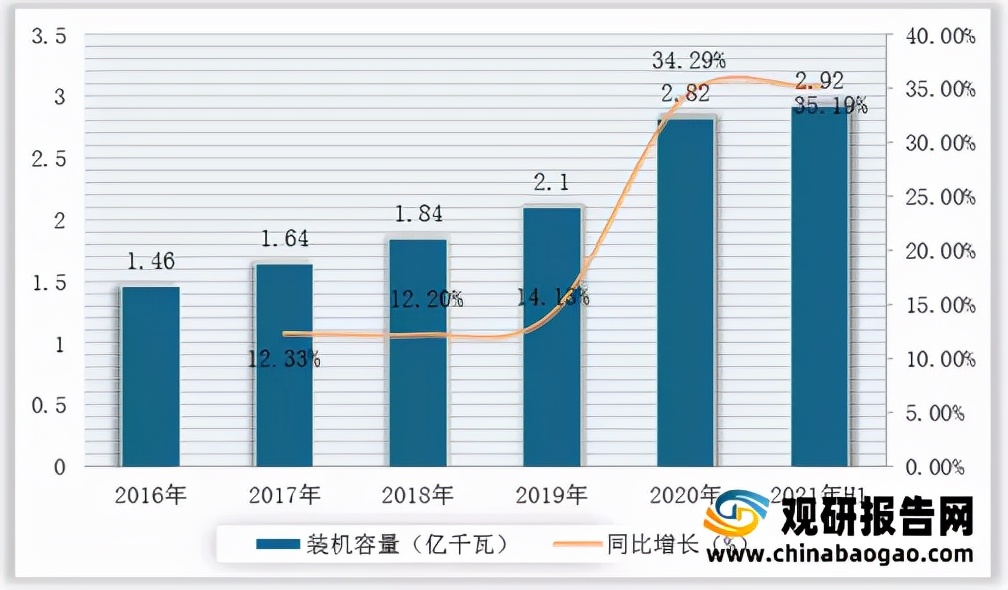

(2)风电

风力发电是指把风的动能转为电能。风能是一种清洁无公害的可再生能源能源,利用风力发电非常环保,且风能蕴量巨大,因此日益受到世界各国的重视。根据数据显示,2019年我国风力发电装机容量为2.1亿千瓦,2020年我国风力发电装机容量为2.82亿千瓦,同比增长34.29%;2021年上半年我国风力发电装机容量为2.92亿千瓦。

2016-2021年H1我国风力发电装机容量及增速

数据来源:观研天下整理

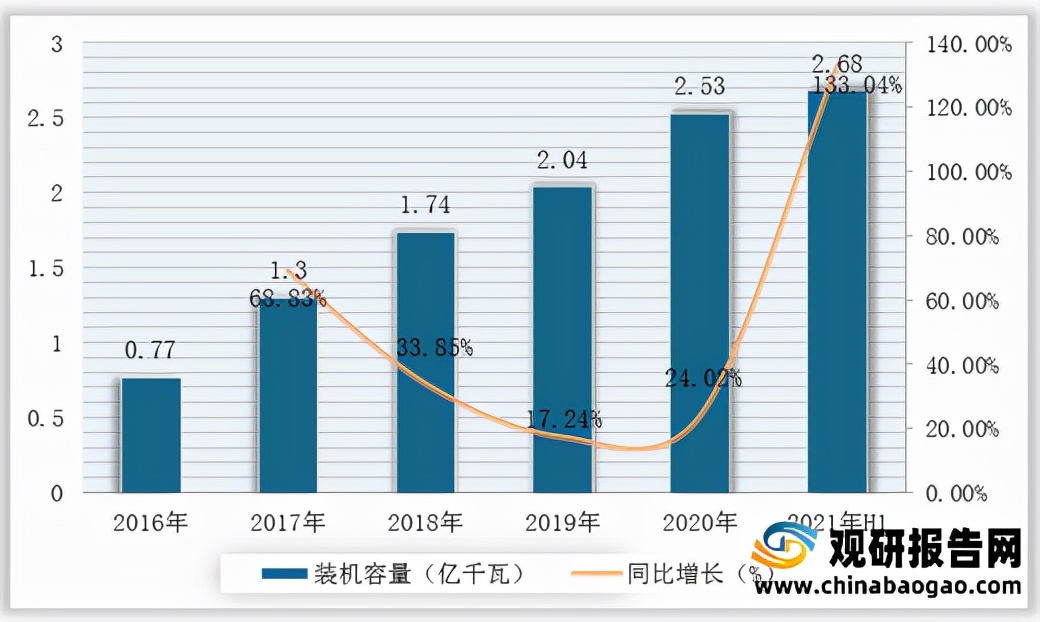

(2)光伏发电

光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术。主要由太阳电池板(组件)、控制器和逆变器三大部分组成,主要部件由电子元器件构成。根据数据显示,2020年我国光伏发电装机容量为2.53亿千瓦,较2019年同比增长24.02%;2021年上半年我国光伏发电装机容量为2.68亿千瓦。

2016-2021年H1我国光伏发电装机容量及增速

数据来源:观研天下整理

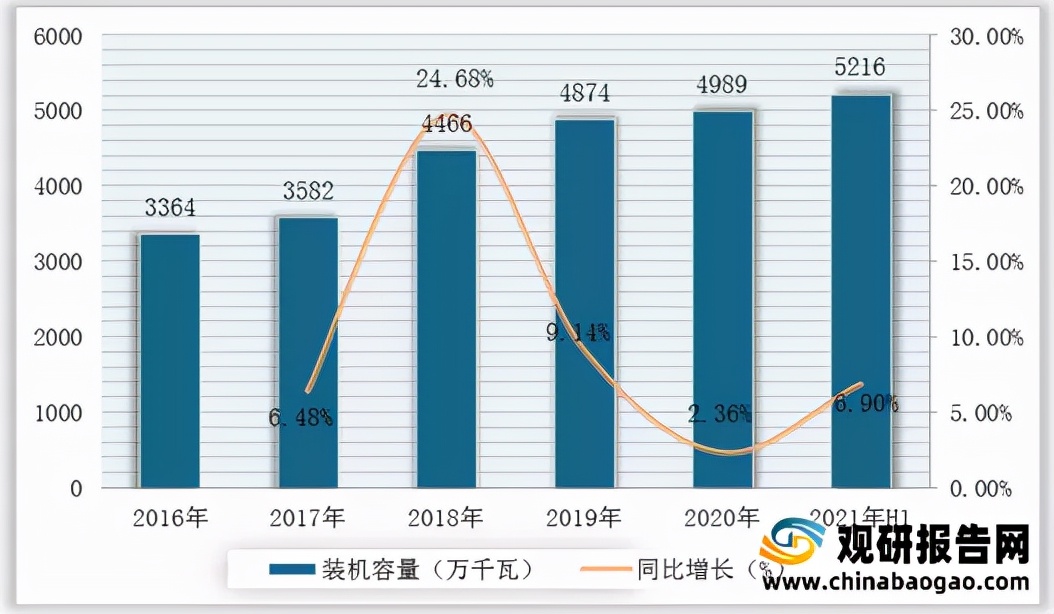

(4)核电

轻原子核的融合和重原子核的分裂都能放出能量,分别称为核聚变能和核裂变能,在聚变或者裂变时释放大量热量,能量按照核能-机械能-电能进行转换,这种电力即可称为核电。根据数据显示,2020年我国核电装机容量达4989万千瓦,2021年上半年我国核电装机容量达5216万千瓦,同比增长6.9%。

2016-2021年H1我国核电装机容量及增速

数据来源:观研天下整理

2.节能减排

合理用电,节约用电,以及将一些废弃能源转化为电能已经成为节能减排工作中的重中之重。节电:很多工矿企业的大型机电设备因为工艺生产的原因存在着严重的耗能现象,其节电率在经过专业节能改造后不影响正常生产的情况下大都在20%以上;余热发电:我国有着最大的煤焦化产业,有着在数量和产量上都占世界前列的冶金钢铁行业、水泥行业。

3.碳捕捉

碳捕捉,就是捕捉释放到大气中的二氧化碳,压缩之后,压回到枯竭的油田和天然气领域或者其他安全的地下场所。吸引力在于能够减少燃烧化石燃料产生的有害气体——温室气体。碳捕集与封存(CCS)对于高效减缓气候变化至关重要。中国的经济高度依赖煤炭,尽管近期国家尽最大努力限制其在能源结构中的比例但在可预见的未来煤炭仍旧将是主导能源。目前,碳捕集与封存也是唯一能够大幅(可达90%)减排电力与工业CO2排放的技术。

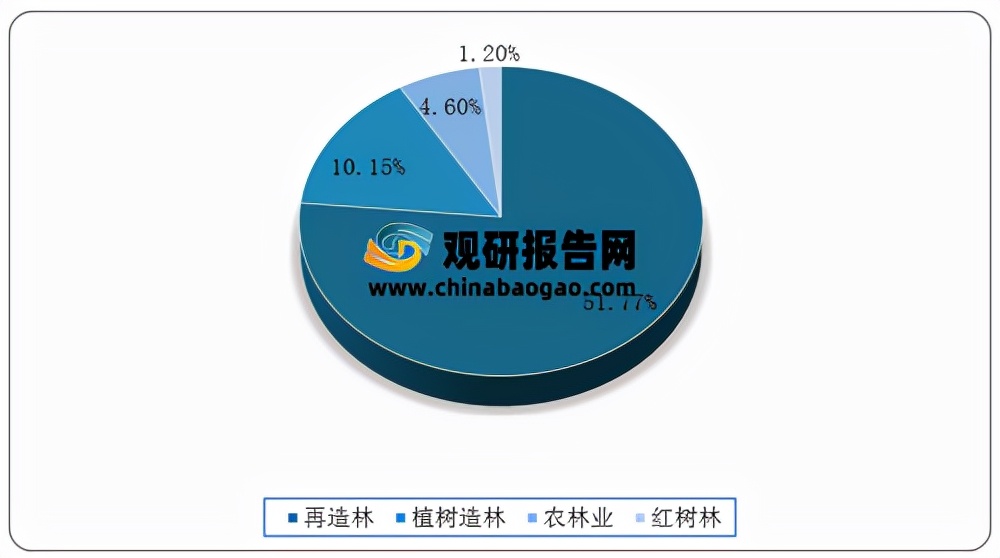

4.碳吸收

林业碳汇是指通过市场化手段参与林业资源交易,从而产生额外的经济价值,包括森林经营性碳汇和造林碳汇两个方面。根据数据显示,2020年我国再造林项目数量最多,占林业碳汇总数的51.77%;其次为植树造林,占林业碳汇总数的10.15%。

2020年我国林业碳项目类型分布情况

数据来源:观研天下整理

5.企业优势分析

现阶段,我国碳中和行业产业链中游优秀企业主要包括长江电力、国投电力、上海电气、金风科技、隆基绿能科技股份有限公司、协鑫(集团)控股有限公司、晶科能源有限公司、宝钢股份、华能国际等。

我国碳中和行业产业链中游代表企业优势分析

资料来源:观研天下整理

三、下游分析

1.可再生资源

可再生能源包括水能、风能、太阳能、生物质能等,是绿色低碳能源。根据数据显示,2020年我国可再生能源发电装机容量达9.34亿千瓦,较2019年同比增长17.63%;2021年上半年我国可再生资源发电装机容量达9.71亿千瓦。

2016-2021年H1我国可再生能源发电装机容量及增速

数据来源:观研天下整理

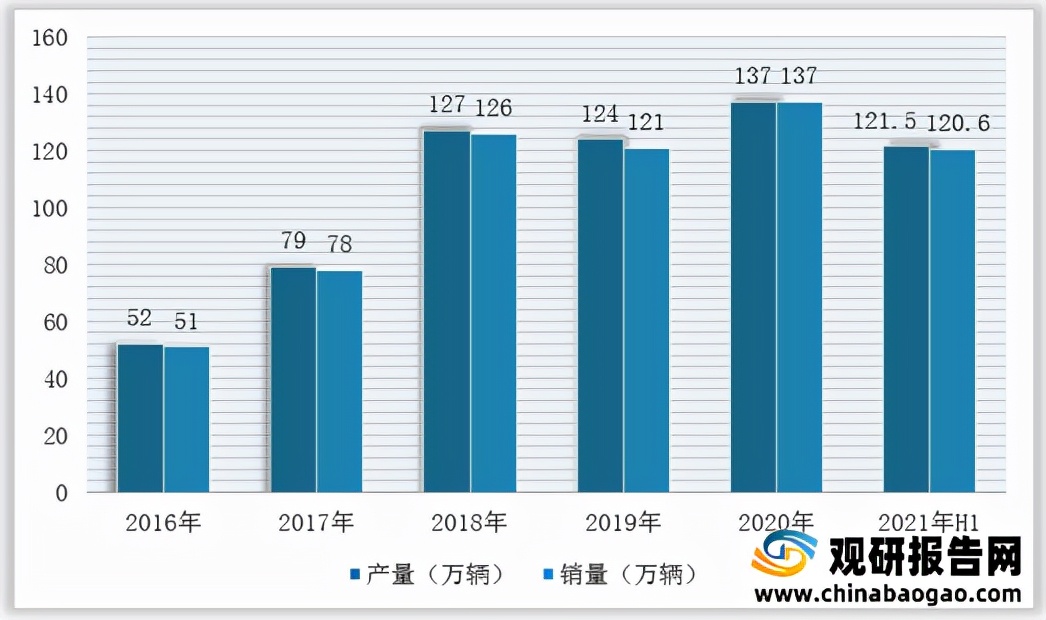

2.新能源汽车

新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。根据数据显示,2020年我国新能源汽车产销均达137万辆,2021年上半年我国新能源汽车产销分别完成121.5万辆和120.6万辆。

2016-2021年H1我国新能源汽车产量及销量

数据来源:观研天下整理

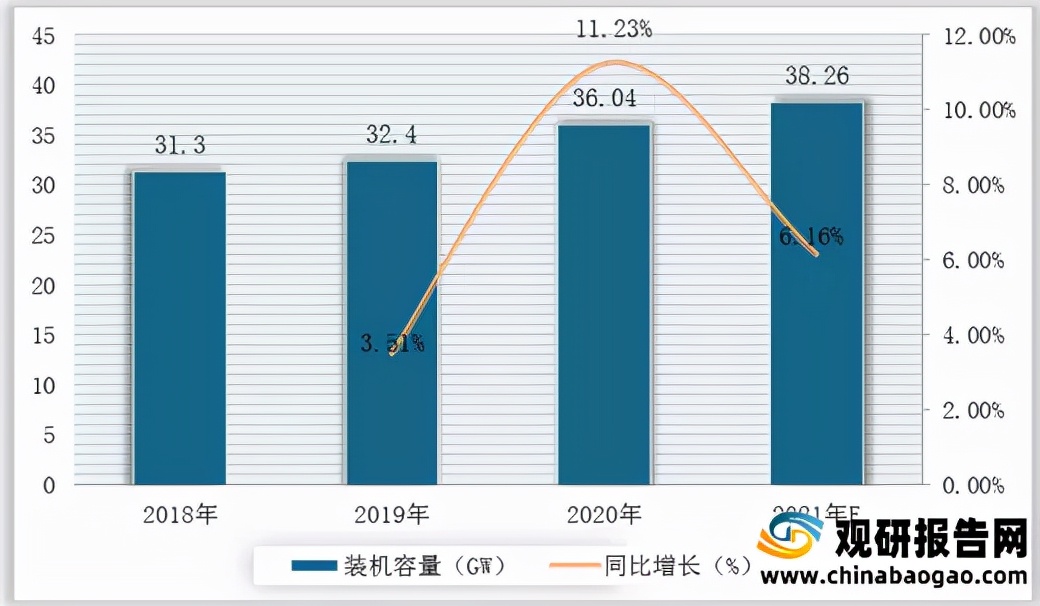

3.储能

根据能量存储形式的不同,广义储能包括电储能、热储能和氢储能三类。电储能是最主要的储能方式,按照存储原理的不同又分为电化学储能和机械储能两种技术类型。根据数据显示,2020年我国储能装机容量为36.04GW,较2019年同比增长11.23%;据推测,2021年我国储能装机容量可达38.26GW。

2018-2021年我国储能装机容量、增速及预测

数据来源:观研天下整理

4.绿色建筑(光伏建筑)

光伏玻璃是一种通过层压入太阳能电池,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。根据数据显示,2019年我国光伏玻璃产量为4.97亿万平方米,2020年我国光伏玻璃产量为5.47亿万平方米,同比增长10.06%;预计2021年我国光伏玻璃产量可达5.94亿万平方米。

2016-2021年我国光伏玻璃产量、增速及预测

数据来源:观研天下整理

5.碳交易

碳交易基本原理是,合同的一方通过支付另一方获得温室气体减排额,买方可以将购得的减排额用于减缓温室效应从而实现其减排的目标。根据数据显示,2020年我国碳交易量为4340.09万吨,成交额为12.67亿元;2021年上半年我国碳交易量达412.91万吨,碳成交额达1.20亿元。(TJL)

2016-2020年我国碳交易量及成交额

数据来源:观研天下整理

观研报告网发布的《2021年中国碳中和行业分析报告-市场规模与未来规划分析》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。